障がいなどの理由により特別にケアが必要な子どもを抱えた親たちにもしものことがあったら…

今、「障がい者の親亡き後問題」が深刻です。

もちろん、親が元気なうちはしっかり守ってあげることが出来きます。

しかし、親がやがて歳をとり、身体の自由が利かなくなったり、病気で長期の入院が必要になったり、介護施設への入所が必要になったりした時、子どもを守ってくれるのは誰ですか?

さらに親が亡くなってしまった時、あとに残された障がいを抱える子どもがその後の人生を生きていくために、今、元気なうちに親として何が出来るでしょうか。

障がい者のこどもを守るための民事信託・家族信託

親亡き後問題の救世主となり得る『民事信託』について説明します。

家族信託、という呼び方もされることがあるこの制度は平成18年の信託法改正で可能になった新しい仕組みです。

信託ってなんでしょうか?

信託銀行におカネを預けて、投資信託を買ったり…

それは商事信託と言います。

民事信託というのは信託銀行などの信託会社に依らず、契約により個人同士で取り決めることの出来る約束事なのです。

「信託」の起源と意味について考える

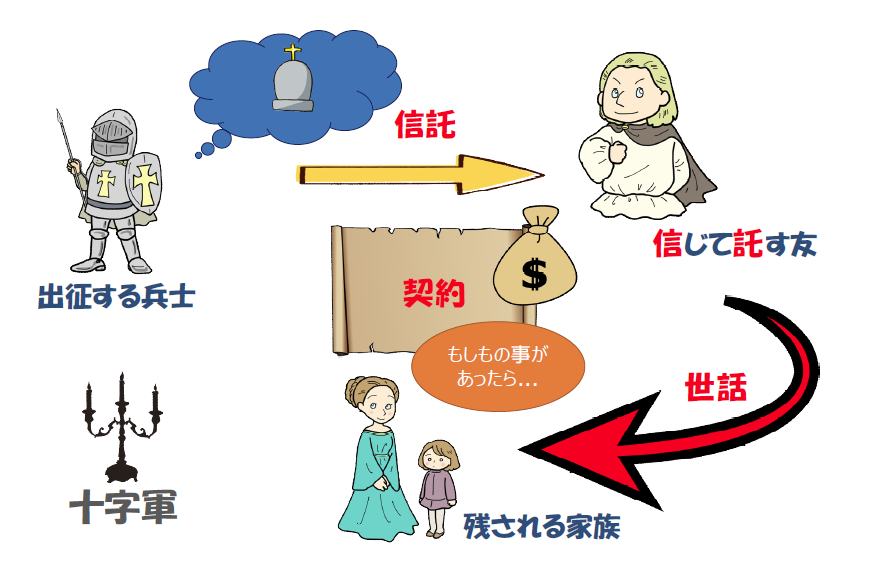

そもそも信託の起源は中世のヨーロッパ、十字軍の時代にあります。

十字軍に参加する貴族、騎士たちは、自分の家族や領地を後にして、従軍しました。

生きて帰れる保証はどこにもありません。

運悪く、敵の矢にあたって命を落としたら…

他にも熱病の危険も、野生動物の脅威もあるでしょう。

自分にもしものことがあった時、あとに残した愛する家族を、領地を守ってくれるのは誰でしょうか?

そのような背景の下、信託は始まりました。

中世ヨーロッパの十字軍の時代にも信託が

信託とはその文字が示す通り、「信じて」「託す」制度です。

次の図をご覧ください。

戦地へ赴く前に、信頼できる仲間、友人に自分の財産を預け、自分にもしものことがあった時には、その財産で後に残された家族が飢えるような事にならないよう、後ろ盾となってもらう約束、それが信託契約なのです。

それは名誉を重んじる貴族階級の信頼で固く結ばれた約束、と言い換えることも出来ます。

(少々かっこうのいい言い方をすればそうなります。)

民事信託(家族信託)の一番シンプルなパターンとは

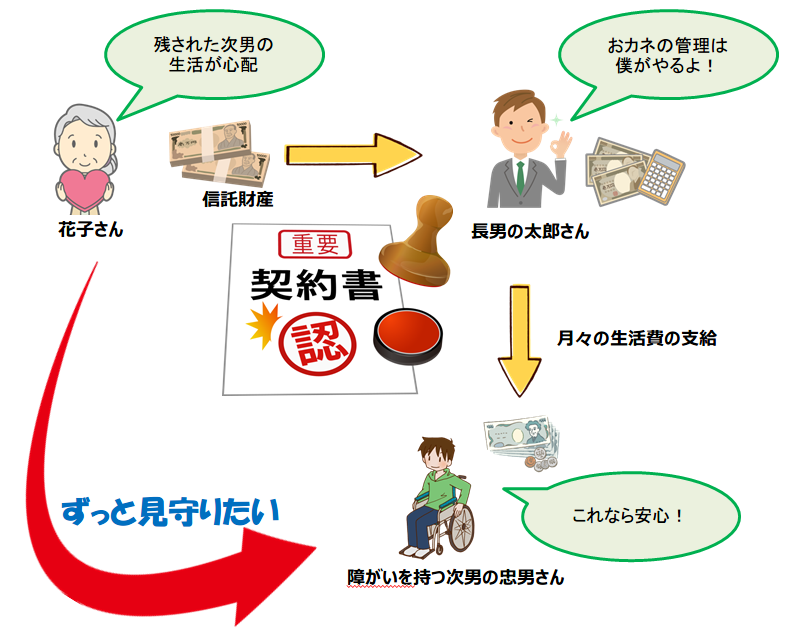

当時の時代背景の下に、この様にして始まった信じて託す制度、それから時は流れ、現代にまで繋がるこの仕組み「民事信託」を一番シンプルな例で表現したのが次の図です。

登場人物は残された子どもが心配な花子さん、花子さんの長男の太郎さん、そして次男の次郎さんです。

花子さんには身寄りは太郎さんと次郎さんしかいません。

長男の太郎さんは既に成人し、社会に出て立派に身を立てています。

次男の次郎さんは自閉症の障がいを持っており、知的障がいも重なって、自分一人で生計を立てることは難しく、さらに金銭の管理も出来ません。

そこで、花子さんは太郎さんに花子さん自身の身にもしものことがあったら、あとに残される弟の次郎さんの面倒を見てやってほしいと頼みます。

もっとも、次郎さんの存在が太郎さんの人生にまるごとのしかかってしまうようなことになれば、優しい太郎さんはなんとか頑張ってくれるだろうと思う反面、支えきれなくなってしまう恐れもぬぐえません。

花子さんはどうしたらよいでしょうか。

花子さんは『民事信託』の仕組みを利用して、太郎さんとの間で契約を交わすことにしました。

花子さんは夫が遺した財産のうち、3,000万円を信託財産として取り分け、その管理を長男の太郎さんに委託します。

この場合、花子さんの立場は信託の用語で『委託者』と呼びます。

そして民事信託において最も大切な『信託の目的』は、次男の次郎さんの生活を賄う事、として信託契約書にその旨を謳います。

長男の太郎さんは母親である花子さんとの契約に則り、信託された財産を信託の目的に応じて管理します。

つまり、託された3,000万円の財産を、弟の次郎さんの生活を賄うために管理、活用する事になります。

そして、この場合、太郎さんの立場は信託の用語で『受託者』と呼びます。

信頼できる人に預けることと、民事信託(家族信託)の違いとは?

さて、ここまで見てきた方の中には疑問を持つ人がいるかもしれません。

「親子の間に契約は必要でしょうか?」

「そんな水臭い事をしなくても、それこそ、太郎さんを「信」じて、「託」せば良いのではないでしょうか?」

一見もっともな意見の様に聞こえますが、そこには大きな意味があるのです。

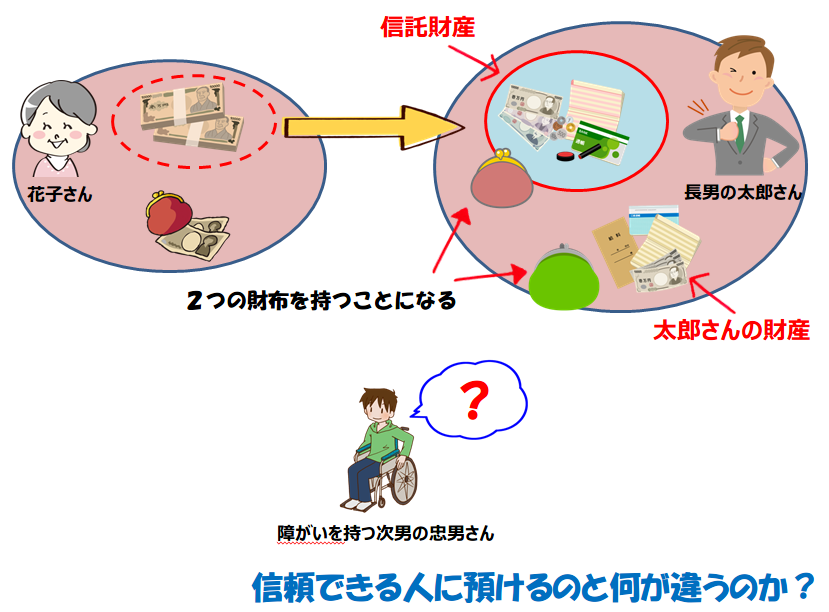

まずは、民事信託の契約が結ばれると、花子さんの用意した3,000万円はどのような扱いになるのでしょうか。

次の図をご覧ください。

花子さんの用意した3,000万円の信託財産は、名義上は太郎さんに移ります。

しかし、太郎さんの口座に移るわけではなく、信託用の別口座として「××信託口」と記載された口座が作られることになります。(※)

※平成28年現在、まだ対応している金融機関は多くはありません。専門家にご相談ください。

つまり太郎さんは、自分の財布、弟の次郎さんの生活のために預かった財布と、明確に区別された財布を二つ持つことになります。

ここが民事信託契約が単なる「信頼できる人に預けること」とはっきり違う大切なポイントです。

民事信託(家族信託)の大きなメリットは財産の保全

さて、物事は順調に運ぶとは限りません。

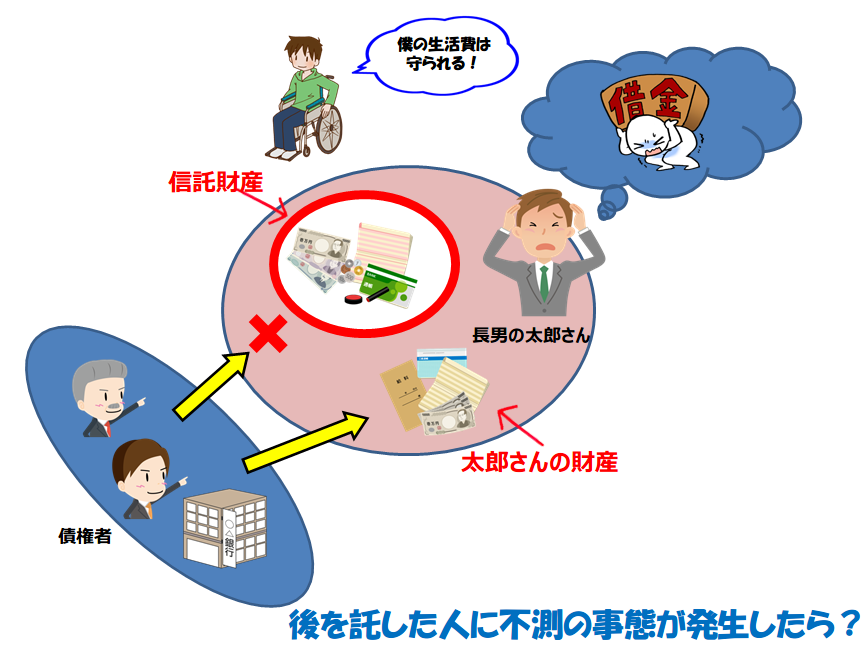

後を託した太郎さんに不測の事態が発生したら、次郎さんの生活はどうなるでしょうか?

太郎さんが負債を抱えてしまったら、その財産は債権者の手に渡ってしまうかもしれません。

そのようなことが起きてしまったら、健常者の太郎さんは立て直しを図ることも出来るでしょうが、ハンディを背負っている次郎さんにとっては絶望的な状況になってしまうかもしれません。

しかし、ここで、先ほどの説明の中にあった、『財布が二つになっている』ことが意味を持ってくるのです。

つまり太郎さんの債権者(借金取り)は太郎さんの財産を差し押さえることは出来るものの、太郎さんが管理している『信託財産』には手が出せないのです。

その財産は名義上、太郎さんの管理下に置かれているのですが、それは次郎さんの生活を賄うために信託された『信託財産』として、実質的には太郎さんの所有物とは分けられているからです。

もちろん、不測の事態はこればかりではないでしょう。

実際には様々なケースが考えられますし、心配事は絶えないのですが、それらのケースを事前に綿密に検討し、それらに対する事前の策を講じておくこと、民事信託、家族信託、にはそれが可能なのです。

いかがでしょうか。

法改正から今年(平成28年)でようやく10年、まだまだこれからのこの強力な『民事信託』という制度を活用した親亡き後問題の軽減、解消が進むことを願って止みません。