障害者は相続する上で控除や非課税など特別な特例を受けられる

障害のある方は、様々な税制上の特例を受けることが出来ます。

例えば下に挙げるような控除、非課税などの特例です。

◇所得税の障害者控除

納税者本人が障害者である場合は、障害者控除として27万円(※)が所得金額から差し引かれます。

※特別障害者の場合は40万円

◇相続税の障害者控除

相続人が障害者である場合は、相続した時から起算して、本人が85歳に達するまでの年数1年につき10万円(※)が障害者控除として、相続税額から差し引かれます。

※特別障害者の場合は20万円

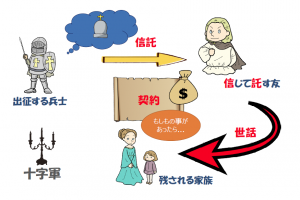

◇特定障害者に対する贈与税の非課税

特定障害者(特別障害者及び、障害者のうち精神に障害のある方)の方の生活費のために、信託契約に基づいて特定障害者の方を受益者とする財産の信託をする場合は、信託受益権の価額に対して、特別障害者の方については6,000万円まで、特別障害者以外の特定障害者の方については3,000万円まで贈与税がかかりません。(※)

※事前に税務署への届け出が必要

この他、「心身障害者扶養共済制度に基づく給付金の非課税」や「少額貯蓄の利子等の非課税」といったいくつもの障害者に対する税制上の配慮を利用することが出来ます。

これらの特例は、自動的に適用されるわけではなく、本人あるいは代理人からの申告を必要としますので、特例の適用を受けられる条件等をよく確認して、適用漏れの無いようにしましょう。

相続税の障害者控除について掘り下げて解説

さて、これらのうち、相続税の障害者控除についてご紹介します。

まず、この制度の前提を確認しますと、相続税の障害者控除とは、障害を抱える相続人が遺産を相続した場合に相続税が軽減される特例措置です。

この制度の目的はハンディを抱えた障害者が遺産を相続した場合に、相続税の課税による日常生活等への負担を軽減することです。

そのため、被相続人、つまり亡くなった故人が障害者であっても対象となりません。あくまでも生きている相続人が障害者である場合に制度の適用を受けることが出来ます。

ここは勘違いしやすいポイントですので注意が必要です。

相続税の障害者控除を受けるための3つの要件とは?

また、この相続税の障害者控除を受けるためには相続税法で定められた3つの要件を満たす必要があります。

※詳しくは国税庁のHPをご確認頂きたいのですが、下記を参考になさってください。

【障害者控除の要件】①相続の時に日本国内に住所があること

①の要件ですが、日本国内に住所がない人、つまり、海外在住の方の場合は原則的に適用外となります。

ただし、以下の二点がいずれも当てはまる場合は適用になります。

・本人が日本国籍を有している

・本人または被相続人(故人)のいずれかが、相続開始前の5年以内に日本国内に住所を有していたことがある

【障害者控除の要件】②障害者の要件に該当すること

②の障害者の要件については、税制上の区分として「一般障害者」「特別障害者」の二種類に分けられています。

一般障害者とは、以下の場合が該当します。

・身体障害者手帳の障害者等級が3級~6級

・精神障害者保健福祉手帳の障害等級が二級または三級

【障害者控除の要件】③法定相続人であること

同様に特別障害者とは、以下の場合が該当します。

・身体障害者手帳の障害者等級が1級~2級

・精神障害者保健福祉手帳の障害等級が一級

【注意】(要件③)法定相続人でも特例を受けられない場合も

③の法定相続人であることですが、被相続人の遺言によって遺贈を受ける非法定相続人(例えば孫や兄弟等で法定相続人に当てはまらない場合)は相続人であってもこの特例を受けることは出来ません。

相続税の障害者控除の額と例

受けられる控除額は前述の通り相続した時から起算して、本人が85歳に達するまでの年数1年につき10万円(特別障害者の場合20万円)ですので、相続時の相続人の年齢により異なります。

例として相続人が20歳であったとすると、以下のような計算になります。

(85-20)×10=650万円 ※一般障害者の場合

(85-20)×20=1300万円 ※特別障害者の場合

法改正で障害者控除の控除額が拡大されました

実は、この制度は平成27年の法改正により控除額が拡大されています。

旧制度では1年につき一般障害者は6万円、特別障害者は12万円でした。

法改正により控除枠が1.67倍に拡大されていますのでこの点も注意が必要です。

最後に

障害というハンディキャップを背負っている方々の生活防衛のために、このような制度を正しく知り、正しく活用する事が大切でしょう。